银行破题激活2万亿元艺术资产

这些年,关于艺术产业大发展和艺术金融的话题总是被拿出来说了又说,但关于艺术金融,尤其是艺术品质押贷款一直停留在话题层面,到了操作部分,即便有几个零星例子,也往往让人怀疑其可操作性和可持续性。在今天中国文化大繁荣、大发展的背景下,我国总额高达2万亿元的艺术资产长期沉淀无法激活,已经严重地阻碍了文化艺术产业的发展。因此,艺术金融必须破题,尤其是艺术品质押融资这一块坚硬的巨石,已经到了石破天惊的那一刻。

艺术金融第一阶段的基金、信托热

近年来,艺术金融一直是热门话题。艺术金融包含的内容范围大致有艺术品抵押、艺术品按揭、艺术品信托、艺术品基金等形式。自2010年以来,我国的艺术金融业务迅速启动,金融资本不断进入艺术品市场,最先开启的是艺术品信托和艺术品基金,它依托艺术品银行和艺术品拍卖市场,为人们展示了“艺术金融时代”的美好蓝图。几年来,各种艺术品理财产品以及基于艺术品的金融产品频频亮相,成为当今中国艺术品市场的一个显著特点,点燃了艺术金融市场的导火线。

但是好景并不长,随着中国艺术品市场从2011年最高峰后进入绵绵跌势,艺术品基金和艺术品信托产品也在跌势中进入了兑现高峰期,高回报的梦幻被无情的现实刺破后,新进入的艺术品基金和艺术品信托产品、理财产品大大减少,艺术金融迅速进入一个阶段性的萎缩期。

艺术金融首要是安全性

但是人们对于艺术金融的需求并没有减少,而且随着财富的积累、资本市场的波动,社会上对于艺术金融这样一种新型的财富管理方式的认知度、接受度越来越高。这些年,小规模的艺术品抵押贷款、艺术品按揭业务也时有所闻,艺术品对于金融机构的吸引力也在持续增强,银行对于艺术品的介入也呈现润物细无声的发展态势。

金融业对艺术品的介入越多、力度越大,对于艺术品和金融结合的相关研究就越发深入。很多艺术金融方面的专家都谈到,艺术金融最首要解决的就是安全性。包括艺术金融商业模式中的风险如何控制、艺术资产如何界定其价值、如何透明和量化、艺术金融商业模式中的资本效率如何保证这些问题,都牵涉到艺术金融商业模式的各环节设计。这些问题如果解决不好,就会极大地阻碍艺术金融的发展,导致艺术金融“雷声大雨点小”的现象。

艺术金融,就是将艺术品转化为金融工具,之前的主流转化方式是艺术品基金、艺术品信托、艺术品产权交易,而艺术品按揭与抵押、艺术品租赁等方式还处在摸索和萌芽状态。这些年,由于国家对艺术品证券化的管理规范力度不断加大,艺术品市场本身的诚信问题不断暴露,市场交易不断下滑,所以导致艺术品到金融的主流转化方式发展受阻。而艺术品租赁这一块受限于社会需求,交易份额并不大,艺术品按揭和抵押的转化方式,在一些关键环节上其模式又模糊不清,因此都没有得到很好的发展。

艺术品价值评估问题突出

艺术金融这块大蛋糕如此诱人,却无奈地停留在蓝图层面,因为蓝图一旦进入实施操作阶段,在整个艺术金融产业模式其他环节日益完备时,有一个环节的问题就愈加突出,那就是艺术品价值评估。

在正常的艺术金融操作上,艺术品标的物要想从金融机构获得质押融资(即抵押贷款),必须获得可靠的价值评估。但是一旦进入价值评估环节,问题就来了:谁有这个资信来做评估,是贷款方自行找机构评估,还是银行设立机构进行评估,借贷双方在评估结果上产生了分歧怎么办?最常见的问题,是对于一件艺术品抵押物的真伪或价值高低会产生大量分歧。

大家知道,艺术品市场天然地带有信息不透明的特征,一件艺术品的价格、创作过程、创作年份、真伪,即便是专家的意见也往往会被质疑,从而给艺术品的实际价值带来不确定性因素。另外,艺术品的价值天然地具有模糊性。当对比两个人的作品时,即便大家都认可这个好,可到底好多少,能不能换算成百分比呢?完全不能。同样,艺术品按平方尺论价的方式,也一向遭到质疑。当艺术品作为抵押物时,金融机构会要求其明确价值,最好是有固定的标准、公开的市场价格。比如股票抵押,尽管价格一直在波动,但它有实际可买卖的市场公开价格,可以按照时点精确计算,金融机构有了这个明确的依据,质押贷款就可以操作了。但艺术品价值的模糊性使艺术金融多年来也只是停留在呼吁、憧憬、规划以及偶发的、试探性的操作层面,却迟迟地不能成规模地展开。

据资料显示,目前已经发生的艺术金融抵押融资行为大多是单一事件,不具备可复制性,更无法推广。它们大多是面向艺术机构或者大型项目,比如画廊或者艺术博览会,而非个人,门槛过高,无法激活整个艺术品市场,因而市场效应十分有限。这些艺术金融行为当中,有些是拿政府信用做抵押,更加不具备推广价值,所以这些都是非常态、不可持续的艺术金融行为。

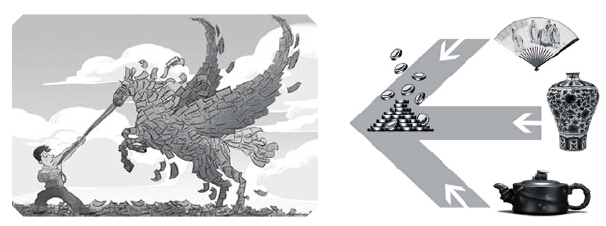

艺术金融这辆火车迟迟不能发车,让艺术品市场的活跃程度受到抑制,买入的艺术品,除了在一、二级市场进行小规模交易,更多的只能藏在手中。而对于金融机构来说,即便深知艺术品质押贷款是一块非常值得开拓的巨大疆土,但囿于整个艺术金融产业环节当中,价值评估这一环节严重薄弱,也迟迟不能启动。据统计,艺术金融市场因此而沉淀、不能激活的艺术资产多达2万亿元。

艺术品价值评鉴的认识误区

在对于艺术品价值评估进行了多年的观察、分析和探索后,上海文化艺术品研究院执行院长孔达达认为,艺术品价值评估针对艺术金融这块,走入了一个巨大的误区。因为大家都觉得,既然你评估艺术品的价值,就一定要辨别真伪、辨别年代,否则怎么评估出既合理又能够被认可的价值呢?

其实,实际操作中真伪的核心问题并非在此。孔达达认为,对于艺术金融质押融资这块,关键是要按照金融业的行业规则,帮助金融机构控制好风险。艺术品价值评估体系里,并不需要就每件送审的艺术品的真伪做出肯定或否定的评判,否则就会陷入泥潭永远不能自拔。实际操作中鉴定真伪用的是排除法,只要几位专家对其中的一件抵押品稍有疑问,金融机构即可将该件物品退回,不予接收。只有各位专家达成共识的收藏品,才有机会进入金融机构的质押融资平台。

金融机构不是学术机构,对于任何可能产生争议的艺术品,完全可以避而置之,使其无法进入金融系统的融资平台。与真伪评定相配合的还有一个完备的评估体系,以及操作合理、能够很好地规避融资过程中各种风险的评估机制。换句话说,艺术金融所需要的艺术品价值评估,是可以绕开“绝对真伪判断”这一在艺术品市场里无法彻底解决的问题。

圆环上最弱的地方终于被补上

上海文化艺术品研究院经过4年的努力,借鉴国内外成熟的鉴评经验,建立了一套完善的艺术品价值鉴评体系,这套体系目前已经在上海银行的艺术金融质押贷款领域开始操作。这套体系,是和艺术品保险、艺术品保管、艺术品金融质押融资部门、典当行等一起,形成一个可操作的产业链。圆环上最弱的一个地方,终于被补上了。

上海文化艺术品研究院建立的艺术品鉴评体系,在操作层面上进行了精心的设计。研究院利用长期积累的包括国内各大文博机构专家和专业行家的团队进行鉴评把关,每一件需要鉴评的艺术品,都必须通过专家团队的鉴评,只要有一位专家提出否定意见,这件艺术品就不能通过鉴评,不能进入质押融资环节。而每一位专家都要对自己的鉴评结论负责,事先签订保证书,如果经专家鉴评可以进行质押贷款的艺术品,将来如果发生了问题,造成金融机构的实际损失,那么参与鉴评的专家必须负相应的责任。

这样一来,不仅能有效地控制金融机构的风险,也为整个艺术金融产业链起到了保驾护航的作用。

艺术品质押融资变得可操作、可复制

为了便于理解,我们可以搭建一个模板,模拟一件艺术品向上海银行进行质押融资的整个操作流程。

1.藏家需要用艺术品进行质押融资,可以向上海银行指定的第三方评估机构进行质押融资的收件初评,这个第三方机构负责向藏家进行流程操作的解释,并对艺术品进行初步测评。测评通过,艺术品才进入下一个价值鉴评环节。

2.由上海文化艺术品研究院进行的艺术品价值鉴评,通过专家团队,对相应艺术品进行鉴评,只有当所有鉴评专家对这件艺术品鉴评通过,才可以进入艺术品保险环节。

3.平安财险有限公司上海分公司会为质押贷款的艺术品办理保险和理赔业务。

4.由上海自贸区国际艺术品保税服务中心为艺术品办理质押保管业务。

5.上海银行艺术金融部门向藏家放款。至此,艺术品质押融资的整个流程完满结束。

6.在初评和鉴评环节中被筛下来的艺术品,仍有价值并仍有质押融资需求的,可以通过东方典当行办理艺术品小额质押贷款业务。这样,更多的艺术品质押贷款,可以通过典当行这种形式,取得小额贷款,进一步盘活艺术资产。

上海银行推出的艺术金融质押融资业务,合理地解决了艺术金融在评鉴、保险、保管、质押等方面的业务诉求,尤其是第三方独立的艺术品评鉴体系,具有强大的可复制性,是国内首创。

这一笔将引发深刻联动

据了解,上海要建设国际金融中心,将聚合全球金融机构、资产、产品、人才等要素,必然对艺术金融的大发展提出要求,艺术金融必须与上海国际金融中心的地位相适应。上海银行艺术金融的举措,既是破题之举,也是上海建设国际金融中心宏伟蓝图里颇具色彩的一笔。未来,如果推广得力,相信这一举措很快会影响到艺术市场,引发一系列的深刻联动。

这些联动效应将表现在如下方面:

1.艺术品的流通一向是艺术产业链上最薄弱的环节,质押融资的推行和畅通,将极大地改善艺术品流通现状,在现有的一级市场、拍卖市场之外,多了一个流通渠道,而且这个流通渠道和固有的艺术品一、二级市场完全不同,它不受市况行情的制约和影响,以金融机构作为后盾,具有强大的稳定性和可持续性。

2.艺术金融的推行,为艺术品市场大大增加了流动性,不但盘活了艺术品市场里的存量资金,还将把我国目前沉淀的2万亿元艺术资产,变成可流通的艺术资本。这部分资本的激活,将使目前我国艺术品市场每年数百亿元的交易总额,提升到一个新的层面。在当今中国文化大发展、大繁荣,文化产业方兴未艾之际,艺术金融无疑将产生极大的助推效应。

3.此举不但为金融行业增添了一个新的业务,而且其环节联动的性质也将对艺术品保险、保管、评鉴、典当和拍卖等相关产业起到正面的推动作用。以权重而言,艺术金融对这些相关产业的推动所引发的市场效应,可能比单纯的艺术品市场的推动更为明显。

中国艺术品产业的春天,是依靠各环节紧密协同、积极配合才能收获的,艺术金融质押融资未来的大面积复制,将是这个春天里一抹最大的亮色。

推荐视频

推荐文章

- 库克发苹果公开信不会给美国政府开后门

- 一大波SUV和新能源曝大众未来规划

- 路特斯发布Elise Cup 250官图

- 宝马84万辆车存伤亡隐患 在美召回

- 险企布局税优健康险 市场前景可观

- 多家银行推出线上转账免费套餐