投行:未来5年经济前低后高 把握5大趋势

1月收官战, 沪指反弹大涨逾3%,两市不足百股下挫,券商股暴涨逾6%,1月全月沪指累计仍跌超22%,创2008年10月以来最大月跌幅。截至收盘,沪指涨3.09%报2737.60点,深成指涨3.70%报9418.20点。盘面上,各板块全线上涨。券商、水运、物流等板块大涨逾6%,领涨两市。

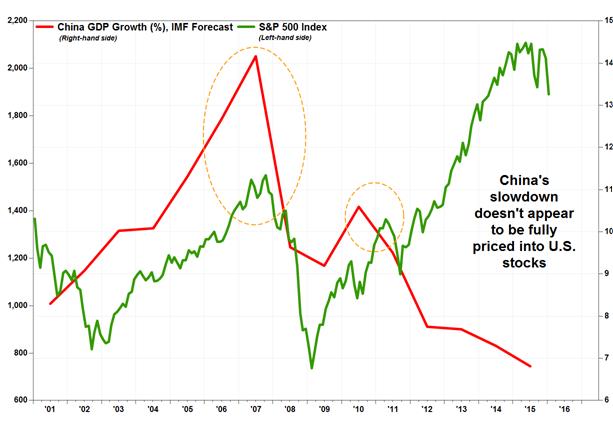

Marketwatch专栏作家Sue Chang今日撰文指出,近半年来,全球股市已经两度领教了中国的威力,中国经济数据,汇率政策,股市涨跌都能或多或少的左右全球股市与汇市的走向。可以说,全球对中国经济与股市的关注已经上升到以前绝无仅有的地步。

中国GDP增速一度影响美股走势

投行CEBM group指出,2016年是中国十三五规划的开局之年,也是未来五年经济转型的奠基之年。在旧经济动能继续衰减的同时,新经济如何成为增长的新动力,或者说新旧经济的转换将以何种方式来实现,是2016年特别是未来五年决策者需要回答的关键问题。

中共中央关于制定国民经济和社会发展第十三个五年规划的建议中明确提出,要“加快形成引领经济发展新常态的体制机制和发展方式”,这表明,中国政府希望能够掌握经济转轨的主动权,即政府政策与改革措施将会有预见性和提前量。政策的主动性将影响未来经济调整的路径和时间,是预测未来经济增长前景的最大变量,这或许意味着十三五规划的开篇与以往有所不同。

该行指出,抛开政策的不确定性,未来五年中国经济发展的大趋势正在形成,站在历史正确的一边,才能把握经济调整中的大机会。

CEBM回顾指出,自从十五计划以来,政策的着力点在逐步改变,投资的重要性在下降,倒逼改革的力量在上升,这可以从过去几个五年规划中关于增长动力的描述中一窥端倪:十五计划期间尚未涉及投资与消费的关系,但强调在结构调整中保持快速发展;十一五和十二五规划强调投资与消费的平衡发展;在十三五规划的建议中,重点在产业升级和服务业与消费占比的提高。目前,中国经济增长仍处在低质量放慢阶段,消费和服务业占比的提高是投资增速放慢的结果。

该行预计,十三五期间,中国经济或进入前低后高的五年。前半期,以旧经济调整为主,增长质量有所改进但增速较低;后半期,旧经济企稳、新经济的重要性提升,较高质量的经济复苏可期。前期调整越彻底,后期反弹的可能性越大。未来五年,旧经济调整的压力和改革拉力是推动经济转型的主要力量,周期性政策或影响进程但不改变方向。

据此,该行提出中国未来五年的五大趋势,概括为“一低四化”,即低名义利率、城镇化、资产轻化、债务国有化和人民币国际化。

首先是低名义利率。

未来五年,特别是未来五年的前半期,通缩压力或持续,逼低名义利率,低名义利率意味着居民收入或步入较低增长阶段,流动性宽松但在经济调整过程中,相对于整个经济面临的结构性重压,流动性的边际性改善难以刺激投资。如果经济复苏主要受制于结构性因素,或者降息的好处不能抵消结构性成本、不能有效缓解通缩压力,就难以拉动经济复苏。

第二是城镇化。

城镇化支持较低但可持续的投资增长,城镇化相关改革短期可释放有效消费需求,短期来看将稳定消费,长期来看有望稳投资。在未来五年落实新城镇化规划,还需要尽快解决三方面的改革:第一,户籍制度改革,需放宽大中型城市落户的标准,允许农民工和跨地区流动人口在工作地定居。其次,需加快土地制度改革,创新制度,允许以宅基地和农地交换城市户口和基本保障,可以降低城镇化的资金约束。再者,普及社会保障、提高保障水平,将农民从土地的束缚中解脱出来。

第三是资产轻化,从间接融资转向直接融资。

“高杠杆、重资产”是过去三十多年企业和地方发展的重要特征。2012年以后,贷款利率迅速接近于名义GDP增速,显示实际资金成本攀升,即资金成本相对于经济和资产价格高增长的优势开始消失,同时,包括土地、房地产和其他各类资产的价格从快速上涨到高位企稳,上升空间有限,下行风险加大。这两个因素随着利率市场化和美元加息有进一步恶化的可能,使得高杠杆企业不堪财务重负,或面临生存的挑战。

去资产可以帮助企业和政府实施资产轻化战略,是去产能、去库存和去杠杆的前提。该行指出,去资产或资产轻化只是一个总称,广义而言,其实质是资产控制权、收益权和风险分布的重新配置,同时去资产也是一个再货币化的过程,将经历渠道从间接融资向直接融资转变,主体从银行为主转向资本市场为主,信用从政府主导到市场主导,土地货币化将登场等一系列过程。

第四是债务国有化,先杠杆转移后去化。

中国经济需要去杠杆,而去杠杆却又是转型时期经济不可承受之重。以市场之力去杠杆可以

较快地实现出清,但其过程有如海啸,当高杠杆的潮水退去,难免一片狼藉。在去杠杆的风口,既要市场出清,又要保增长,难以两全。

该行认为,中国去杠杆更大的可能首先通过杠杆转移,即债务国有化,将部分企业和地方政府的杠杆率水平降下来,同时避免经济和市场出现激烈的波动。债务国有化是平滑、有序转型的需要,也是转型成本分摊的方式。

第五则是人民币国际化,低利率,强货币。

稳健的基本面是人民币国际化的基础,从长期来看尤其如此。人民币交易的实质是一种信心

或预期的交易,决策的质量和可信度、经济长期向好的趋势,是人民币可持续国际化的两大关键性变量。

该行认为,一个国际化的货币需要有定价的自主性,这既是权利也是责任。参考一篮子货币的核心不在篮子货币本身,而在之外的中国因素未来到底能否发挥足够大的建设性的力量,为全球投资者提供一个风险和回报相对称的标的货币和产品。未来五年,人民币国际化不进则退,更大的可能是先退后进。由于中国经济短期面临转型的挑战,人民币国际化短期承压,经济增长是否能够在3-5年之后进入新常态,对中长期人民币汇率起着决定性影响。

推荐视频

推荐文章

- 河南众创联盟启动 携手百家创投机构抱团共赢

- “当今纸上美猴王”高峻岭书画展在郑州展出

- 姗姗来迟 奥迪Q7能否“瘦身”成功?

- 车史上的12月8日 斯柯达品牌引进中国

- 财报道| 粮丰价贱,大宗商品市场机会何在?

- 秋冬季的寒冷、无趣、不时髦,一件斗篷式披肩就完美解决了!