张岸元:汇率等因素将拉低四季度出口增速

去年四季度以来,外需回暖拉动我国出口强劲复苏。历史数据表明,与外需相比,人民币汇率变动对出口的影响相对有限,但是鉴于目前外需放任边际趋弱,人民币快速升值,有理由判断今年四季度当季人民币计价出口增速运行中枢,可能从上半年约7%,大幅回落至3%至4%的水平。

一、人民币计价出口增速回落显而易见

今年以来,人民币对美元快速升值,2016年12月人民币兑美元中间价月平均值为6.92,今年9月1日,人民币兑美元中间价为6.59,相比去年年底高点人民币的升值幅度达5%。由于“J曲线效应”的影响,人民币升值对出口的影响存在时滞,通常会在升值之后3到6个月内显现,四季度中国出口商交货使用的汇率,将主要是目前已经显著升值的汇率,势必对出口造成影响。鉴于年底是我国出口交货旺季,这一影响可能更大。

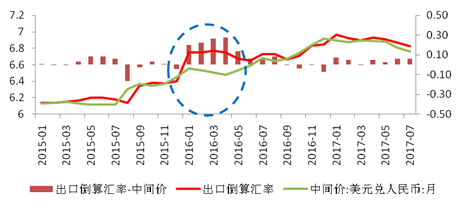

事实上,2016年下半年以来,根据海关总署公布的人民币和美元计价出口金额倒算出来的人民币汇率,与当月人民币中间价之间的差异已经缩小,汇率中间价基本代表当月贸易商出口使用的汇率。去年四季度海关出口倒算汇率中枢约6.8,假设今年四季度汇率中枢维持在6.6,仅汇率因素就将拖累人民币计价的出口当季增速约3个百分点。

图一:海关“倒算汇率”与中间价差异迅速缩小

数据来源:东兴证券研究所,Wind。

二、实际出口增长前景也不乐观

外需放任始于去年四季度,目前多种迹象表明,外需边际增长趋于弱化。今年八月份以来,SCFI指数(上海出口集装箱运价指数)和CCFI指数(中国出口集装箱运价指数)都呈现出明显的疲态。9月1日,班轮公司提价失败,SCFI指数报801.95点,下降2.4%;CCFI指数报839.84,下降0.8%。

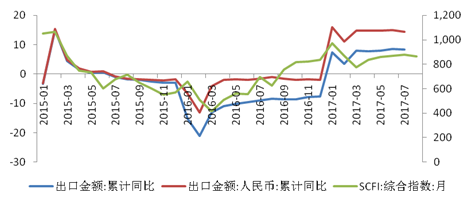

SCFI指数是中国出口较好的先行指标,该指标的趋弱,预示实际出口前景也不乐观。

图二:八月以来,运价指数呈现疲态

数据来源:东兴证券研究所,Wind。

图三:SCFI与出口增速之间的协调关系

数据来源:东兴证券研究所;Wind。

以上仅分析汇率对出口的影响,进一步考虑升值对进口的刺激作用,恐怕四季度外贸对国内增长的贡献要大打折扣。

当前方方面面条件似乎都有利于人民币快速升值。但如果取消强有力的资本管制、取消逆周期调节因子、放任离岸外汇市场投机功能,人民币走势依然存在极大不确定性。短时期内强势升值对于稳定市场预期并无好处。考虑到十月底以后的情况尤其如此。

责任编辑:王文锦

推荐视频

推荐文章

- 10亿元加持,能否助罗永浩扭转乾坤

- 宋官窑保护传承专家座谈会

- 新密夜市经济:张六米线炒虾尾为啥嗨爆舌尖

- 开拓新战场 奥迪A3三厢对比宝马1系三厢

- 劳力士的贵,贵在钢好、颜好、芯能跑

- 书画篆刻家宋洋:紫砂壶艺术作品鉴赏